Dilemma, mivel fizessek?

Pró és kontra a hagyományos vagy digitális fieztőeszközök használatával kapcsolatban

1. rész

Emlékeim szerint, közel 10 évvel ezelőtt (2008-ban) Tunéziában Karthágó[1] romjait megtekintve az idegenvezető felhívta figyelmünket egy több kisebb fülkéből álló építményre, mely nem más volt, mint az „árnyékszék”. Jellemzően itt kötettek az üzletek, itt cserélt pénzt a gazdag polgár a kereskedővel, tehát a pénznek bizony „szaga” volt.

Mióta a föníciaiak feltalálták a pénzt, mint fieztőeszközt, sok államnak joga volt pénzt veretni és pénzt kiadni. Aki már járt a Felvidéken, megcsodálhatta Körmöcbányán, a fennállása óta aktívan működő pénzverő helyet. Sok helyütt az arany ötvözetéből, de számos helyen „költségtakarékosan” más ötvözetekből állították elő az éppen aktuális fizetőeszközt.

„Először Kínában fedezték fel, hogy a pénzt könnyebb nyomtatott papír formájában kezelni. A 10. században a kínai kormányzat csekély értékű, de súlyos vaspénzeket bocsátott ki. Az emberek a kereskedőknél hagyták ezeket az érméket, és inkább azokat a kézzel írott elismervényeket használták, amelyeket az érmék helyett kaptak. A 11. század elején a kormányzat a nyomtatott nyugtákat hivatalosan is pénznek nyilvánította, és a nyugtákat rögzített értékkel ruházta fel.

Európa első papírpénzei az 1660-as években Stockholmban, térségünkben pedig 1762-ben jelentek meg a hétéves háború (1756-63) finanszírozására, (a nemesfém - elsősorban ezüst – fizetőeszközök) pótlására jött létre.

Önálló magyar papírpénzt először az 1848-49-es forradalom és szabadságharc idején bocsátottak ki. Az 1848-49-es forradalom és szabadságharc a pénztörténetben is jelentős szereppel bírt. Hosszú idő után ekkor nyílt lehetőség először az önálló magyar pénzügyek létrehozására. Biztosítani kellett az állami kiadásokhoz a megfelelő pénzalapot, és létre kellett hozni a független magyar hiteléletet és pénzkibocsátást. Az első magyar papírpénzek kibocsátása Kossuth Lajos nevéhez fűződik. 1848. június 17-én állapodtak meg a Pesti Magyar Kereskedelmi Bankkal 12 és fél millió forint értékű bankjegykibocsátásról. Augusztus 6-án került forgalomba a 2 forintos, majd hamarosan az egy, öt, tíz és százforintos Kossuth bankó.”[2]

- ábra Kossuth bankó,

(Forrás: http://penzugy.uw.hu/mi_fan_terem/papirpenzek_megjelenese.html)

A mai kor vívmányai

A virtuális világban minden csak „délibáb”, a pénz miért ne lehetne virtuális, és lám így jön létre a virtuális fizetőeszköz. Akkor, amikor a kereskedelem egy része már az interneten bonyolódik, várható volt, hogy előbb - utóbb azt a fizető eszközt is kitalálják, mely képes ezeket a tranzakciókat valóságos pénz mozgást nélkülözve követni.

Sebők Viktória már egyszer írt erről (2015. február 12-én az Internetes fórumon[3]) a „Bitcoin - egy digitális aranyláz rövid története és tanulságai” címmel.

Kár lenne újabb kutakodást végezni, ha a források mindegyike ugyanaz, így lássuk, hogy Ő mit ír erről:

„A klondike-i aranyláz 1897-ben tört ki az alaszkai határ mellett, a kanadai Yukon területen fekvő Dawson City városának közelében. Az aranylázban becslések szerint százezer arany után ácsingózó ember vett részt, 1898-ra pedig mintegy 30 ezer aranyásónak sikerült eljutnia Dawson Citybe.

110 évvel később mindez a történet már a digitális térben megy végbe. "Az aranymosás nem a hagyományos szitákkal történik, hanem szuperszámítógépek segítségével, mégpedig a virtuális pénz, a Bitcoin megjelenésével" - kezdte előadását a hivatkozott szakértő, Gaidosch Tamás 2015. január 14-én tartott ISACA előadáson.

De ezt megelőzően 1990 – Berners-Lee[4] kísérletet tesz egy webes mikrofizetési rendszer kifejlesztésére az általa vezetett Worl Wide Web Consortium-on keresztül – , amely egy elektronikus pénztárca. 2009 – bevezetik a bitcoin-t, ami nem más, mint egy matematikailag kódolt titkosító technika, amely nincs alárendelve semmilyen központi irányításnak.

A Klondike módszertan

A Klondike módszertant tehát az aranyásás módszeréhez hasonlítják. Azaz aranybányászat vagy aranymosás módszerével a digitális térben bányásszák a pénzt, ez esetben a Bitcoint. A folyamatban úgy lehet pénzt keresni, hogy nehéz matematikai feladatokat oldanak meg a számítógépek, amelyekért virtuális pénzt kapnak.

Az említett digitális fizetőeszköz tehát valójában egy nyílt forráskódú digitális pénz, amelyet 2009. január 3-án állítólag Satoshi Nakamoto bocsátott ki, közvetlenül a 2008-as amerikai bank válság kirobbanása után (bár ő tagadja, s egyes források szerint elképzelhető, hogy inkább egy csoport áll a Bitcoin kibocsátása mögött mintsem egy konkrét személy). A Bitcoin elnevezés vonatkozik ezenkívül a fizetőeszközt kezelő nyílt forráskódú szoftverre és az általa létrehozott elosztott (peer-to-peer - P2P) hálózatra is.

Egy ötletből azonban még nem lesz piac. Az első lépés az volt, hogy ezt az ötletet gyakorlatba áttegyék, egy szoftver formájában melyet a programozók pár hónap alatt írtak meg. 2009-ben megszületett az első Bitcoin tranzakció, és innentől nem volt megállás. Persze kellett idő, míg átlépett a következő szintre. Egy évig a Bitcoin nem volt más, mint néhány programozó játékszere, egy kihívás, hogy ki tud több Bitcoint bányászni. De ettől még nem volt sok haszna vagy értéke. Ez viszont egy pillanat alatt megváltozott.[5]

A többi elektronikus fizetőeszköztől eltérően, a Bitcoin nem függ központi kibocsátóktól és hatóságoktól, helyette a peer-to-peer hálózat csomópontjai által tárolt elosztott adatbázisokról (blockchain, amely tulajdonképpen a nyilvános főkönyve a rendszernek) dolgozik. Ez az adatbázis tartalmazza a fizetések adatait, garantálva az elektronikus fizetőeszközökkel szembeni alapvető követelményeket.

A biztonságot a digitális aláírások és a Proof-of-Work rendszer szolgáltatja. Utóbbi megértéséhez kezdjük az egyszeres könyvvitellel, amely esetében túl könnyű hibázni vagy csalni. Az ún. hármas könyvvitel esetében minden rögzített eseményhez tartozik egy harmadik láb, amely biztonságosan igazolja a tranzakciót, ez tehát a Proof-of-Work.

A virtuális pénz egyébként biztonságosan tárolható egy ún. pénztárcafájlban, de akár személyi számítógépen, mobiltelefonon, külső adathordozókon vagy felhő alapú (Cloud) szolgáltatóknál. Abban a bizonyos virtuális pénztárcában pedig csak számok és algoritmusok vannak. A peer-to-peer felépítés és a központi irányítás hiánya megakadályozza a hatóságok számára, hogy a forgalomban levő pénzmennyiséget és tranzakciókat kontrollálja vagy befolyásolja, ami lehetetlenné teszi a manipulációt és az infláció gerjesztését. Mivel a fizetés nem egy központon keresztül zajlik, a már megtörtént tranzakciók visszafordítására nincs mód, szemben a hagyományos banki rendszerekkel, ahol csalás gyanúja esetén, vagy egyéb okokból a bankok és más pénzintézetek sztornózhatják a korábban jóváhagyott kifizetést.

Bár fizetőeszközről beszélünk, a Bitcoinnak mégsincs központi kibocsátója. Továbbá lényeges különbség a jegybankokhoz képest, hogy ezt a pénzt nem lehet nyomtatni.

- év novemberéig valamivel több, mint 12 millió Bitcoin jött létre. Az összes Bitcoinok száma idővel 21 millióhoz tart, és ez a szám lesz majd a felső határ. A jóslatok szerint egyébként 2017-re a háromnegyede fog rendelkezésre állni. A szakértők, úgy vélik, hogy egyfajta pszichés elemként építették be a felső korlátot, hogy véges összegért lehessen bányászni.”

Készpénz-Bitcoin összehasonlítás[6]:

Készpénz:

- állami kibocsátás és kontrol,

- többnyire országosan elfogadott,

- fizikailag sérülékeny,

- hecker támadások ellen védett,

- sok védelmi intézkedést vezetnek be az előállítása során,

- nehezebben transzferálható,

- nehezen követhető nyomon,

- gyakran irreverzibilis tranzakciókban van jelen,

- kedvelik a bűnözők

Bitcoin:

- felhasználói kibocsátás és kontroll,

- nemzetközi elfogadottság,

- fizikailag nem sérülékeny,

- hecker támadások ellen nem védett,

- könnyen transzferálható,

- nehezen követhető nyomon,

- mindig irreverzibilis tranzakciókban vesz részt,

- bűnözők kedvelik

Arany-Bitcoin összehasonlítás

Arany:

- önmagában értékes,

- nemzetközi elfogadottság,

- nem könnyű elosztani,

- nem könnyű fizetni vele,

- hecker támadások ellen védett,

- nehezen nyomon követhető,

- nem lehet meg-heckelni, de nem lehet arannyal fizetni,

- inkább az állam tőke-erejéhez járul csak hozzá

Bitcoin:

- értékét a felhasználók hite határozza meg,

- nemzetközi elfogadottság,

- könnyű osztani,

- könnyű fizetni,

- hecker támadások ellen nem védett,

- nehezen követhető nyomon

Egyéb virtuális fizetőeszközök

„A kripto-pénznemet 2009-ben, közvetlenül az amerikai bankválság után, egy Satoshi Nakamoto nevű egyén alapította.

A kriptopénzek főszereplője A Bitcoin tehát egy nyíltforrású digitális fizetőeszköz, ami nem függ egy központi kibocsátótól, hivataltól. A rendszer fenntartója és kibocsátója a felhasználók által működtetett hálózati rendszer.”[7]

A Bitcoin mellett létezik egy sor újabb kriptopénz, melyek jellemzően a Bitcoin kisebb-nagyobb hibáit igyekeznek kijavítani, vagy valamiben jobbak, többek nála.

5 gyakori, forgalomban lévő kriptopénz (értékük növekvő sorrendjében)[8]

- „Dash (Darkcoin, Xcoin) - 512 millió dollár

A 2014 januárjában elindult Dash a Bitcoinhoz hasonlóan egy nyílt forráskódú peer-to-peer alapon működő kriptopénz, amely azonnali és privát (anonim) fizetési szolgáltatást kínál. Utóbbi nem csak a Bitcoinnál is alapvető választható anonimitást jelenti (azaz egy Bitcoin-tárca addig anonim, amíg a tulajdonosa el nem árulja, hogy hozzá tartozik), hanem egy olyan módszert, amellyel összekeverik több küldő pénzét (tokenjeit), így a címzettekhez végül úgy jut el a pénz, hogy nem lehet tudni, pontosan ki indította a tranzakciót, és az így nem is visszakereshető. Ezzel a Bitcoin üvegzseb jellegét kapcsolják ki.

- Litecoin - 524 millió dollár -LTC

A Litecoin is a Bitcoinhoz hasonló, nyílt forráskódú peer-to-peer alapon működő kriptopénz, 2011 októbere óta létezik, Charles Lee korábbi Google-alkalmazott hozta létre. A Bitcointól abban tér el, hogy az eredetinél (azonos számítási kapacitás mellett) gyorsabb (átlagosan várhatóan 2,5 percenként hoz létre blokkokat, míg a Bitcoin esetében ez 10 perc), és kevésbé számítási kapacitás igényes ellenőrző algortitmust futtat, illetve kb. négyszer annyi Litecoint hoznak létre, mint amennyi Bitcoin összesen létrejöhet.

- Ripple - 1,284 milliárd dollár

A 2012-ben alapított Ripple is egy decentralizált tranzakciós rendszert működtet, melynek lényege, hogy az ehhez csatlakozó bankokat direktben kötik össze az akár nemzetközi átutalások végrehajtásához. A köztes elszámolóházak, levelezőbankok és más szereplők elhagyása miatt olcsóbb, gyors nemzetközi átutalásokat tesznek lehetővé, az értéktranszferhez pedig egy kriptovalutát (XRP) használnak. Az UniCredit, az UBS, a Santander mellett több másik nagybank is használja már a Ripple szolgáltatását.

- Ethereum - 4,408 milliárd dollár – ETH, (Ethereum Classic - ETC)

A 2013 óta működő Ethereum egy nyílt forráskódú blockchain alapú, nagy számítási kapacitású virtuális rendszer, tulajdonképpen egy közösségi, decentralizált számítógép, mely szintén egy belső elszámoló egységgel, kriptovalutával (Ether) működik. Az Ethereum legnagyob előnye, hogy okosszerződések írására alkalmas. Ez azt jelenti, hogy egy megírt "szerződés" megszeghetetlen lesz a felek számára. Tehát ha például egy online fogadásról van szó, akkor ha az esemény (nyer az egyik csapat) bekövetkezik, akkor automatikusan fizet a fogadóiroda, de ha a másik csapat nyer vagy döntetlen lesz, akkor megtartja a pénzt. Az Ethereum már nem csak a kriptopénz fizetésre való használata miatt népszerű, a kriptopénz itt sokkal inkább csak a rendszer működését szolgálja, a lényeg az újszerű fejlesztői platformhoz és virtuális géphez való hozzáférés.

- Bitcoin - 19,260 milliárd dollár - BTC

2016-os adatok szerint, közel 20 milliárd dolláros piaci kapitalizációval rendelkező Bitcoin a kriptopénzek ősatyja, megjelenése előtt nem létezett olyan technológia (és koncepció), amely egy központi elszámoló hatóság nélkül is biztonságosan képes tranzakciók nagy tömegének kezelésére. A technológia pár éven belül a hagyományos pénzintézetek technikai működését is átformálhatja, például már a KELER[9] is foglalkozik ezzel a témával, és egy sor nagy tőzsde és nemzetközi nagybank kutatja, mire lesz jó a Bitcoint is működtető rendszer. Mindeközben nem mellesleg a kriptopénzekbe fektetett hagyományos pénz kicsit több mint kétharmada Bitcoinban van.”

A kriptopénzek között továbbra is a legnépszerűbb a Bitcoin, közel kétharmada a többi virtuális pénznemnek, pedig már közel 650 rendszer (forgalmazási technika) létezik már az előbbiekben felsorolt kriptopénzek forgalmazására. Vannak ígéretes fejlesztések.

Léteznek még Zcash, BVOL, BID, ASK és sorolhatnám a nap, mint nap felbukkanó újabb kriptóvalutákat.

A Bitcoin és a hozzá hasonló virtuális pénzek szép lassan átalakítják a világ pénzügyi piacát. Bár ígéretes ennek a pénzforgalomnak a jövője, és jó eséllyel ez lehet a jövő technológiája, egyelőre a hagyományos pénzügyi szolgáltatások pozícióit nem rengették meg.

Ugyanakkor a hagyományos banking számára mindenképpen figyelmeztető jel, hogy az ún. fintech cégek, amelyek alternatív pénzügyi szolgáltatásokat nyújtanak, fokozottabban fordulnak a kriptovaluták által használt technológiákhoz.

Az egyik legígéretesebb Bitcoinos startup cég, a „21 Inc.” 2016-ban 116 millió dollárt kapott a kockázati befektetőktől úgy, hogy jelenleg már több mint 1 milliárd dollárra értékelik a céget. A cég portfóliója azt is mutatja, hogy a Bitcoin mögötti technológia lehetőségei kimeríthetetlenek, még nem érték el a fejlesztések csúcsát. Ma már úgynevezett peer-to-peer piacterek is megjelentek a neten.

A Linden dollárt a Second Life készítői hozták létre, a Warcraft aranyat a Blizzard, az Amazon érméket pedig arra találták ki, hogy az Amazonon (Internetes kereskedésben) használjuk fel.

Kérdés, hogy juthatok Bitcoin-hoz? A Bitcoin és a kripto-valutákat nem lehet csak úgy létrehozni, hanem komplex matematikai feladatokat kell megoldania a számítógépnek, hogy létrejöjjenek, és a többi virtuális pénzzel szemben a Bitcoin lényege pont az, hogy általánosan elfogadják bárhol, amennyiben cserébe adnak valamit.

A virtuális fizetőeszköz addig, amíg nem képez cserealapot, nem ér semmit. De 2010-ben jött az ötlet egy programozótól (a neve alapján lehet, hogy magyar, László néven regisztrált), megpróbálta beváltani egy pizzáért, és lám működött a dolog. Egy fórum bejegyzést írt: "Érdekes lenne, ha elmondhatnám, hogy Bitcoinnal fizettem pizzáért". László – elmondása szerint - megállapodott valakivel, hogy egy pizzarendelésért cserébe küld neki 10 000 Bitcoint. A Bitcoinnak akkoriban nem volt sok értéke, ezért a 10,000 BTC elfogadhatónak tűnt, ami a 2016-ban már 10 000 Bitcoin kb. 800 000 fontot, azaz közel 277 millió HUF-t ér!

2010-ben tőzsdék nyíltak és megkezdődött a Bitcoin kereskedelem, melynek köszönhetően öt nap alatt majdnem megtízszereződött a Bitcoin árfolyama. Az internetes üzletek elkezdték elfogadni a Bitcoin-t mint fizetőeszközt, és tovább nőtt az értéke. Ma a piacon egy Bitcoin értéke bőven száz dollár felett van.

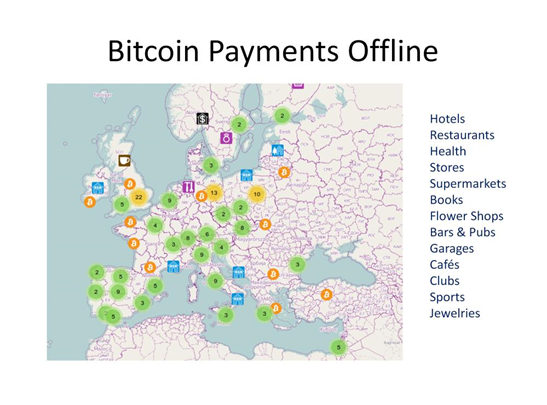

A Bitcoin elfogadásához nincs szükség fizetésfeldolgozóra ("payment processor"). A Bitcoin-t elfogadó üzletek nagy része önmaguk bankja.

- ábra Bitcoin elfogadó helyek Európában,

Forrás: https://bitbargain.co.uk/bitcoin-presentation/magyar.html

Pénzkímélő fizetőeszközök biztonsággal

Már régóta használjuk az elektronikus kereskedelem első „fecskéit” a bankvilágban, ezek az on-line elektronikus fizetőeszközök, mint a credi és debit kártyák, valamint az internetes tranzakciók során használatos biztonsági, felhasználóra szabott banki website-ra jogosító belépő kártyák.

Ha valaki bepillant a tárcájába, kapásból még számos intelligens kártyát tudna felsorolni, de a forradalmat a 2013-ban a PayPal hozta meg.

Ki a kitalálója?

Mint minden más újításban/újdonság létrehozásában, ebbe is „belekeverték” Elon Musk (ifjú titán, szül.:1971. Dél-Afrika) nevét, de mint már az elején említettem, egy Satoshi Nakamoto álnéven ismert ember is szóba jöhet.

Elon Musk, aki egyebek között a - Space Exploration Technologies (SpaceX űrkutatási vállalkozás), valamint a digitális és biológiai intelligencia egybeolvasztására létrehozott Neoralin cég feladataként kijelöli az emberi agy és a számítógép összekapcsolását. Apró csipke szerűen összekötött apró elektródák segítségével egy új technológián dolgozik jelenleg is munkatársaival, - beindítja a PayPal meglévő banki infrastruktúrára épülő Internetes biztonsági fizetési eszköz használatát, mely az e-kereskedelem fellendüléséhez vezetett.

„A PayPal elektronikus számlát vezet ügyfelei részére, melyet azok hitelkártyás fizetéssel, banki átutalással vagy inkasszómegbízással tölthetnek fel lakossági vagy céges bankszámlájukról. Internetes vásárlások során nem kell bizalmas hitelkártya- vagy számla adatokat megadni, ill. továbbítani, hanem a PayPal felhasználói név, valamint a jelszó megadása elegendő a fizetés lebonyolításához. Ennek természetesen feltétele, hogy a webáruház szerződéses partnere legyen a PayPalnak.

Kezdetek

A PayPal Corp. a jelenlegi információk szerint 1998 decemberében alakult a Confinity Inc. és az X.com 2000. márciusi egyesülése során. Kezdetben a cég Palm Pilot fizetési eszközökkel és titkosítással foglalkozott. Mindkét vállalatnak Palo Altóban (nem kell mondani, ez a Szilícium völgy - Silicon Valley- központja) volt a székhelye. 2002 októberében a PayPal az eBay teljes jogú tulajdona lett. A társaság székhelye San Joséban, Kalifornia államban található. A társaságnak több telephelye is működik a Nebraska állam beli Omahában, valamint Dublinban és Berlinben.

Európában

A PayPal Ltd. a 2000-es évektől az Egyesült Királyságban engedélyezett és bejegyzett, elektronikus pénz kibocsátására szakosodott hitelintézetként működik. 2007 tavaszán Luxemburgban banki engedélyt kapott, 2007. július 7-étől teljes körű banki szolgáltatásokat nyújt.”

- ábra PayPal „Virtuális pénztárca”

Mint már az előbbiekben olvashatták, a PayPal nem más, mint egy meglévő banki infrastruktúrára épülő internetes fizetési rendszer. Ez kényelmessé és egyszerűvé teszi az internetes boltok üzemeltetőinek az egyszerű és biztonságos pénzfogadást, valamint a vevőknek az egyszerű, kényelmes és gyors fizetést.

Webshop üzemeltetőknek jó, mert egyszerűen fel lehet állítani egy fizetési rendszert, ami még számlát is ad. A vevő előnye, hogy a vásárlás nem jár extra költséggel, és a hibás, vagy meghiúsult tranzakciók utáni fizetés visszavonható. Ez azt jelenti, hogy ha nem kaptuk meg a rendelt terméket, vagy nem azt kaptuk, amit vártunk, akkor a PayPal rendszer fogja “behajtani” a WEB-shopon az összeget.

Ezen rendszer alkalmazásával az internetes csalók nehéz helyzetbe kerülhetnek, mivel legyen szó bármekkora összegről is, visszakapjuk, ha vagy nem kaptunk semmit, vagy nem megfelelő ellenszolgáltatást kapunk a pénzünkért, ugyanakkor a vevő számára ez a szolgáltatás ingyenes.

Akkor kérdés, hogy lehet egy ilyen rendszert üzemeltetni, tehát ki fizeti a „révészt”? A rendszer fenntartási díját az eladók fizetik meg. A díj tranzakciónként jellemzően 1,9-3,4% között mozog. Minél nagyobb forgalmat bonyolítanak le a kereskedők, annál kevesebb lesz a jutalék, amit fizetniük kell.

Folytathatnák a sort, de közel sem jutottunk a technikai, technológiai fejlődés végéhez. Tehát várjuk a következő lépéseket akár információs technológia, akár kommunikációs technológia, akár a gazdasági életet megkönnyítő, fellendítő újabb „bankolási” technikák irányába.

Vértes Edit

Tanúsított Logisztikai Szakértő

Felhasznált hivatkozások:

- http://uw.hu/mi_fan_terem/papirpenzek_megjelenese.html - Letöltés ideje: 2017.08.06

- https://www.isaca.hu/index.php/hirek/isaca-budapest-chapter/item/299-bitcoin-egy-digitalis-aranylaz-rovid-tortenete-es-tanulsagai - Letöltés ideje: 2017.08.06

- https://bitbargain.co.uk/bitcoin-presentation/magyar.html - Letöltés ideje: 2017.08.06

- http://m.portfolio.hu/vallalatok/it/ismerd_meg_a_vilag_ot_legnagyobb_kriptopenzet.247745.html- Letöltés ideje: 2017.08.06

- Wikipedia - https://hu.wikipedia.org/wiki/ Központi_Elszámolóház_és_Értéktár_Rt. - Letöltés ideje: 2017.08.06

[1] Az ókorban a város lakói a föníciai nyelv helyi változatát, a pun nyelvet beszélték, és mint tudjuk a fizetőeszköz terén is úttörők voltak

[2] http://penzugy.uw.hu/mi_fan_terem/papirpenzek_megjelenese.html

[3] https://www.isaca.hu/index.php/hirek/isaca-budapest-chapter/item/299-bitcoin-egy-digitalis-aranylaz-rovid-tortenete-es-tanulsagai

[4] Tim Berners–Lee (1955, London -)

[5] https://bitbargain.co.uk/bitcoin-presentation/magyar.html

[6] https://www.isaca.hu/index.php/hirek/isaca-budapest-chapter/item/299-bitcoin-egy-digitalis-aranylaz-rovid-tortenete-es-tanulsagai

[7] http://felvidek.ma/2016/11/kriptovaluta-banyaszat-es-mas-huncutsagok/

[8] http://m.portfolio.hu/vallalatok/it/ismerd_meg_a_vilag_ot_legnagyobb_kriptopenzet.247745.html

[9] A KELER Központi Értéktár Zrt. (KELER Zrt.) egy zártkörűen működő részvénytársaság, a magyar pénz- és tőkepiaci infrastruktúra működésének kulcsfontosságú intézménye. A KELER Csoport végzi a tőzsdei forgalom, valamint a tőzsdén kívüli, OTC-piaci elszámolásokat, a Budapesti Értéktőzsde Zrt-vel közösen.